挑戰(zhàn)與機遇并存 中美貿易關系下的中國通信設備制造業(yè)與銷售現(xiàn)狀

中美貿易關系的波動深刻影響著全球產業(yè)鏈格局,其中技術密集型的通信設備制造業(yè)尤為敏感。作為全球通信設備的主要生產國和消費市場,中國在該領域的現(xiàn)狀呈現(xiàn)出鮮明的韌性、轉型壓力與新的增長機遇交織的復雜圖景。

一、 制造業(yè):在壓力中夯實基礎,尋求突破

- 供應鏈的韌性與重構:美國對特定中國科技企業(yè)的制裁與出口管制,一度對部分高端芯片、軟件等關鍵環(huán)節(jié)造成沖擊。這倒逼中國通信設備制造業(yè)加速供應鏈的自主可控進程。國內廠商加大研發(fā)投入,在基站芯片、光模塊、服務器等核心部件領域取得了一系列進展,同時積極拓展日、韓、歐洲及本土供應商,供應鏈多元化程度提升,整體韌性增強。

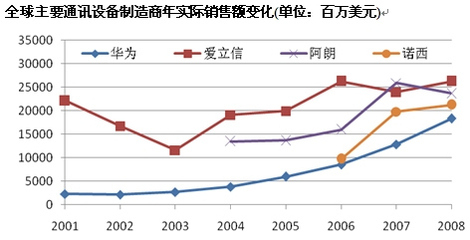

- 技術標準的引領與生態(tài)建設:在5G領域,中國憑借華為、中興等企業(yè)的先發(fā)優(yōu)勢,已成為全球重要的技術標準貢獻者和設備主要供應方。中美科技競爭促使中國更加堅定地推進5G網(wǎng)絡建設與商用,并前瞻性布局6G研發(fā)。國內已建成全球規(guī)模最大、技術最先進的5G網(wǎng)絡,為設備制造提供了龐大的內需市場和試驗場。

- 產業(yè)升級與智能制造:面對成本上升與外部壓力,行業(yè)頭部企業(yè)大力推進智能化改造,利用工業(yè)互聯(lián)網(wǎng)、人工智能提升生產效率和產品質量。制造業(yè)正從規(guī)模化向高質量、高附加值方向轉型,部分高端產品的國產化替代率穩(wěn)步提高。

二、 銷售市場:格局分化,新興領域成增長引擎

- 國際市場:地緣政治影響顯著,區(qū)域格局調整:在北美、澳大利亞等部分市場,中國通信設備銷售因政治因素受到直接限制。在東南亞、中東、非洲、拉美以及歐洲的許多國家,中國設備憑借優(yōu)異的性價比、快速部署能力和定制化服務,依然保持著強大的競爭力。銷售策略從單純的產品出口,更多地向本地化合作、技術授權和數(shù)字解決方案交付轉變。

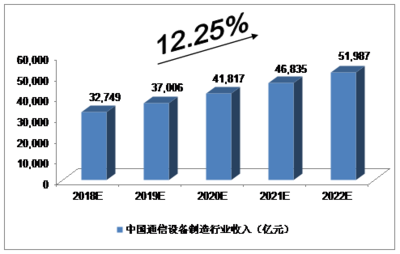

- 國內市場:政策驅動與內生需求雙輪并進:國內銷售市場是行業(yè)穩(wěn)定的壓艙石。“新基建”、“東數(shù)西算”等國家戰(zhàn)略持續(xù)推動5G、千兆光網(wǎng)、數(shù)據(jù)中心等基礎設施建設,為設備銷售提供了強勁的政策驅動力。三大運營商及中國鐵塔的資本開支持續(xù)向5G及相關領域傾斜,直接帶動了基站、傳輸、核心網(wǎng)等設備的采購需求。

- 銷售重心向企業(yè)級與新興應用場景傾斜:隨著消費級市場趨于飽和,銷售增長點正快速轉向產業(yè)互聯(lián)網(wǎng)。工業(yè)互聯(lián)網(wǎng)、智慧城市、智能交通、遠程醫(yī)療等垂直行業(yè)對定制化、高性能通信設備(如工業(yè)網(wǎng)關、專用基站、邊緣計算設備)的需求激增,成為設備銷售新的藍海。設備商與云服務商、行業(yè)解決方案提供商的合作日益緊密,銷售模式也從硬件銷售更多地向“硬件+軟件+服務”的整體解決方案轉型。

三、 未來展望與核心挑戰(zhàn)

中國通信設備制造業(yè)與銷售在以下方面仍需持續(xù)努力:

- 核心技術攻關:在高端芯片、基礎軟件、先進材料等最底層、最關鍵的環(huán)節(jié)實現(xiàn)自主可控,仍是長期而艱巨的任務。

- 全球合規(guī)與風險管控:企業(yè)需構建更加完善的國際合規(guī)體系,靈活應對不同市場的政策與法律風險,維護全球供應鏈與銷售網(wǎng)絡的穩(wěn)定。

- 培育開放產業(yè)生態(tài):在強調自主的仍需堅持開放合作,吸引全球開發(fā)者與合作伙伴,共同做大產業(yè)生態(tài),避免技術路線的封閉與割裂。

- 挖掘應用深度:推動5G等先進技術與實體經(jīng)濟的深度融合,創(chuàng)造出不可替代的應用價值,是支撐行業(yè)長期健康發(fā)展的根本。

總而言之,在中美貿易關系的宏觀背景下,中國通信設備制造業(yè)正經(jīng)歷一場深刻的壓力測試與戰(zhàn)略轉型。雖然外部環(huán)境帶來不確定性,但龐大的內需市場、完整的產業(yè)配套、持續(xù)的技術創(chuàng)新以及積極的政策引導,為行業(yè)奠定了堅實的發(fā)展基礎。通過夯實技術底座、靈活調整市場策略、深耕行業(yè)應用,中國通信設備產業(yè)有望在挑戰(zhàn)中進一步鞏固優(yōu)勢,邁向價值鏈更高端,在全球數(shù)字經(jīng)濟發(fā)展中扮演更為關鍵的角色。

如若轉載,請注明出處:http://m.ycjzzg.cn/product/62.html

更新時間:2026-06-05 22:05:14